上場株式等の配当所得等及び譲渡所得等に係る市・都民税における課税方式の選択について

1、令和6年度(令和5年分)より課税方式が統一されます

令和4年度税制改正において、令和6年度(令和5年分)課税より、所得税と住民税(市民税・都民税)の課税方式を統一させることとなり、所得税と住民税とで異なる課税方式を選択することができなくなります。つまり、所得税では上場株式等に係る配当所得および譲渡所得について確定申告を行い、それを住民税では申告しないという方式ができなくなりますのでご注意ください。

2、概要(令和5年度(令和4年分)課税までの制度となります)

上場株式等の配当所得等及び譲渡所得等(源泉徴収ありの特定口座)について、所得税と市・都民税(以下、個人住民税)で異なる課税方式(申告不要制度・申告分離課税・総合課税)を選択することができます。

「上場株式等の配当所得」については、総合課税、申告分離課税、申告不要制度の3つの課税方式から、所得税と個人住民税それぞれで異なる課税方式を選択できます。

「特定公社債等の利子所得等」及び「上場株式等の譲渡所得等(源泉徴収ありの特定口座)」については、申告分離課税、申告不要制度の2つの課税方式から、所得税と個人住民税それぞれで異なる課税方式を選択できます。

他制度への影響

申告不要制度を選択する場合、当該所得は、扶養等の認定、非課税判定、国民健康保険料、後期高齢者医療保険料、介護保険料(自己負担割合含む)等の算定対象となる所得には含まれません。

総合課税や申告分離課税を選択した場合、その所得は合計所得金額や総所得金額等に算入されます。これにより、扶養等の控除が受けられないことや、非課税判定、国民健康保険料、後期高齢者医療保険料、介護保険料(自己負担割合含む)等に影響が出る場合がございますのでご注意ください。

手順

所得税の確定申告をお済ませになった後、市へ特定配当等・特定株式等譲渡所得金額申告書(市民税・都民税申告書)の提出をすることで、上場株式等について所得税と個人住民税とで異なる課税方式を選択することができます。

提出するもの

- 特定配当等・特定株式等譲渡所得金額申告書(市民税・都民税申告書)

※下記関連ファイルよりダウンロードできます。 - 確定申告書(控)の写し

- 上場株式等に係る所得についての書類の写し(上場株式配当等の支払通知書、特定口座年間取引報告書など)

申告期限

個人住民税の納税通知書、税額決定通知書または特別徴収税額通知書が送達されるときまで

※当初賦課決定時(住民税が給与天引きになる場合は5月中旬、納付書払いの場合は6月中旬)に申告内容を踏まえた税額にするために、4月上旬までに申告書をご提出いただきますようご協力をお願いいたします。

- 一般株式等(上場株式等以外の株式等)に係る譲渡所得等については、申告不要制度を選択することはできません。

- 上場株式等に係る譲渡所得等であっても、簡易申告口座または一般口座の場合は、源泉徴収がないため、申告不要制度を選択することはできません。

- 源泉徴収口座の譲渡所得等の金額またはその源泉徴収口座の配当所得等の金額の申告にあたっては、次の点に注意してください。

- 源泉徴収口座の譲渡所得等の金額またはその源泉徴収口座の配当所得等の金額を申告するかどうかは口座ごとに選択できます(1回の譲渡ごと、1回に支払いを受ける上場株式等の配当等ごとの選択はできません)。

- 源泉徴収口座の譲渡所得等の黒字の金額とその源泉徴収口座の配当所得等の金額のいずれかのみを申告することもできます。ただし、同一の源泉徴収口座内で譲渡損失と上場株式等の配当所得がある場合は、上場株式等の配当所得のみを申告不要とすることはできません。

- 上場株式等の配当所得等及び譲渡所得等について、個人住民税で申告不要制度を選択した場合や、個人住民税の納税通知書送達後に確定申告書を提出した場合は、配当割額・株式等譲渡所得割額は控除されません。また、一度選択した課税方式を変更することはできません。

- 郵送で提出される際、市の収受印が押された申告書控えの返送をご希望される場合は、次のものも同封してください。

- 控え用として特定配当等・特定株式等譲渡所得金額申告書(市民税・都民税申告書)をコピーしたもの

- 返信用封筒(切手貼付済み)

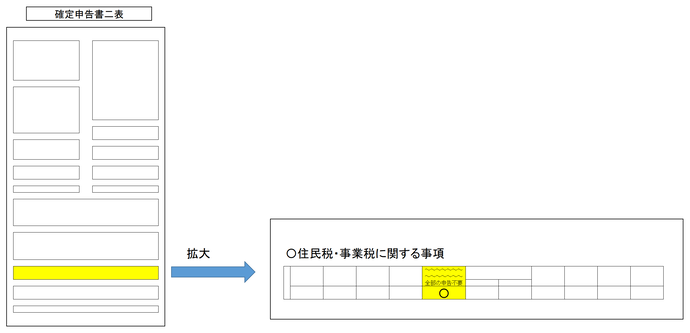

令和3年分の確定申告から確定申告書二表の住民税・事業税に関する事項に「特定配当等・特定株式等の譲渡所得の全部の申告不要」欄が設けられます。

上場株式等の配当所得及び譲渡所得等に係る所得の全部を個人住民税で申告不要とするときは、確定申告書二表に記載いただければ、市に特定配当等・特定株式等譲渡所得金額申告書(市民税・都民税申告書)を提出することなく、申告不要とすることができるようになりました。

なお、上場株式等の配当所得及び譲渡所得等に係る所得の一部を個人住民税で申告不要とするときは、従来どおり下記関連ファイルにある特定配当等・特定株式等譲渡所得金額申告書(市民税・都民税申告書)の提出が必要です。

※確定申告書での申告と市にご提出いただいた申告内容と相違があった際は、市に提出いただいた申告を優先いたします。

関連ファイル

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

課税課市民税係

〒204-8511

東京都清瀬市中里5-842 清瀬市役所2階

電話番号(直通):042-497-2040(市民税)、042-497-2041(軽自動車税)

電話番号(代表):042-492-5111

ファクス番号:042-492-2415

お問い合わせは専用フォームをご利用ください。