令和8年度「市民税都民税 特別徴収税額決定通知書」を5月13日に発送しました

今回の送付分には、4月8日(水曜日)までに当市に到達した異動届の内容が反映されています。4月9日から5月8日頃までに到達した届出等の内容は、6月1日(月曜日)発送予定の通知にて変更・更新する予定です。

令和8年度「市民税都民税 特別徴収税額決定通知書」を発送しました

日頃より特別徴収へのご理解・ご協力をいただき、有難うございます。

令和8年5月13日(水曜日)に、令和8年度「市民税都民税 特別徴収税額決定通知書」(令和8年度当初決定分)を、各事業所宛に発送いたしました。

お受け取りになりましたら速やかに、従業員数は合っているか、退職した従業員が載っていないか等内容のご確認をお願いします。

4月9日から5月8日頃までに到達した届出等の内容は、6月1日(月曜日)発送予定の通知にて変更・更新する予定です。

お問い合わせの際は、清瀬市から割り振られた指定番号を確認の上、ご連絡ください(給与所得等に係る市民税・都民税 特別徴収税額の決定通知書(特別徴収義務者用)の郵便番号横()内に記載)。なお、当初通知発送後には、お問い合わせが大変多く、内容の確認・ご返答までにお時間がかかってしまうことが予想されます。以下に、よくお問合せいただく事項を掲載します。

よくあるお問合せ事項 Q&A

Q1 「市民税都民税 特別徴収税額通知書在中」という封筒が届きましたが、これは何ですか

A1

従業員の特別徴収(給与天引き)となる市都民税額が決定した旨の通知が封入されています。

原則、給与所得者は給与支払者によって市都民税を特別徴収していただくこととなっています。特別徴収の制度については下記リンクの「特別徴収のあらまし」ページをご覧ください。

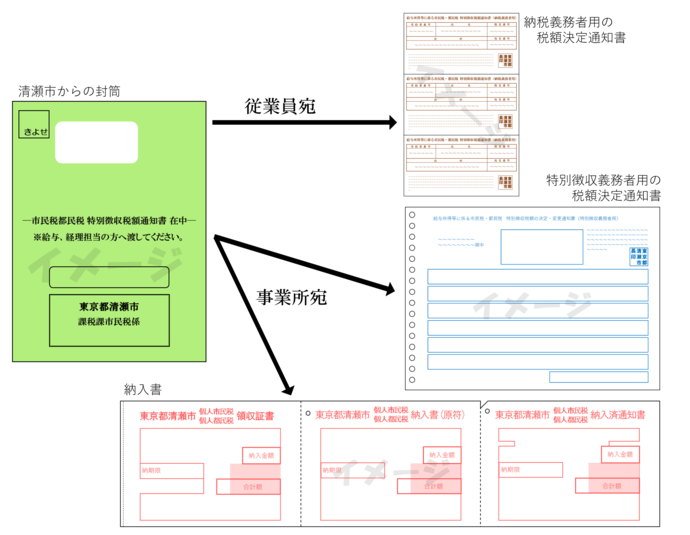

お送りした封筒には、主に以下のものが内封されています。

- 給与所得等に係る市民税・都民税 特別徴収税額の決定通知書(特別徴収義務者用)

青文字にて印字されている用紙(A3程のサイズ)の「給与所得等に係る市民税・都民税 特別徴収税額の決定通知書(特別徴収義務者用)」は、事業所(特別徴収義務者)への通知書となります。

これは従業員(給与所得者)各々の市都民税額を記したものです。これを元に特別徴収(給与天引き)の手配をお願いします。 - 給与所得等に係る市民税・都民税特別徴収税額通知書(納税義務者用)

茶色文字にて印字されている「給与所得等に係る市民税・都民税特別徴収税額通知書(納税義務者用)」は従業員(納税義務者)への通知となります。これは従業員ご本人で開封していただくものです。必ず未開封のまま、速やかに該当の従業員へ配布していただきますよう、よろしくお願いいたします。 - 東京都清瀬市個人市民税・個人都民税納入書(事前に電子納入等により不要と申し出た事業所にはお送りしていません。送付希望の場合ご連絡ください。)

各従業員より特別徴収(給与天引き)した市都民税を清瀬市にご納入いただくための用紙です。当初決定から税額の変動があった場合には、随時手書きで修正してお使いいただきますようお願いいたします。 - 市民税・都民税特別徴収のしおり

従業員の入退社による徴収方法の切り替えや、事業所の情報の変更時にご提出いただくための用紙がまとまっています。詳しくは下記リンクの「特別徴収のあらまし」ページ内「事業所(特別徴収義務者)向け各種届出」をご覧ください。

※特徴税額通知書(特徴義務者向け・納税義務者向け)を電子送付を希望していたり

納入書不要を希望していると内容物が異なります。

Q2 給与支払報告書を特別徴収で報告していない、あるいは普通徴収で報告していたにも関わらず、特別徴収の決定通知書が届きました

A2

原則、普通徴収切替の正当な理由が示されない限り特別徴収として決定させていただきます(普通徴収希望等のみの記載は正当な理由と見なしておりません。普通徴収切替理由書記載の理由に準ずる記載を正当な理由とみなします。)。特別徴収にて給与からの天引きにご協力お願いします。なお、理由書等でしっかりと理由をお示しいただいたにも関わらず特別徴収となっている場合や、従業員毎に逆の扱いになっている等の場合については、お手数ですが一度お電話にて連絡いただきますようお願いいたします。

Q3 提出した給与支払報告書の内容より高い課税がされていますがなぜですか

A3

税額の算出内容(所得・控除の内訳)等については事業所にはお伝えできません。納税義務者ご本人が確定申告することにより控除内容が変わったり、ご本人の希望により給与以外の所得分も合算して特別徴収決定がされたり等、様々なケースが考えられますが、個人情報のためお問合せいただいても第三者にはお伝えすることができません。

もし従業員から事業所へ質問を受けた場合には、直接ご本人が市役所へお尋ねいただくようご誘導をお願いします。

Q4 決定通知書が届いたが、既に従業員が退職しています

A4

1月末までにご提出いただいている給与支払報告書での徴収区分が特別徴収決定の要因となっています。退職により特別徴収が行えない場合には速やかに給与所得者異動届出書(同封の「市民税・都民税特別徴収のしおり」に様式があります)をご提出してください。何も届出いただかない場合には、事業所が滞納していることとなり、納税義務者も新しい勤務先で特別徴収を開始できない等支障が発生します。

すでにご提出の場合(4月9日から5月8日頃までに清瀬市へ到達した分)は、6月1日(月曜日)発送予定の変更通知書にて反映される見込みですのでご了承ください。

Q5 住民税の納入先の自治体が把握していた現住所と異なっています

A5

住民税は基本的には、その年の1月1日時点で従業員がお住まいだった自治体に納入していただきます。令和8年1月2日以降に清瀬市より他市区町村へ引っ越されていても、令和8年度の納入先は清瀬市となります。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

課税課市民税係

〒204-8511

東京都清瀬市中里5-842 清瀬市役所2階

電話番号(直通):042-497-2040(市民税)、042-497-2041(軽自動車税)

電話番号(代表):042-492-5111

ファクス番号:042-492-2415

お問い合わせは専用フォームをご利用ください。