令和4年1月1日以後の退職所得にかかる住民税の計算方法

退職所得にかかる住民税

退職所得にかかる住民税は、所得の生じた年に他の所得と区別して、退職した年の1月1日に住んでいた住所地の市区町村で課税されます(現年分離課税)。退職金の支払いをするものが納入すべき住民税の額を計算し、支払いの際に特別徴収して、翌月の10日までに市区町村に納入することになっています。

※令和4年1月1日以後に支払われるべき退職手当等について、法改正があり計算方法が変更されます。

1.勤続年数の求め方

勤続年数1年未満は切りあげる

(例)3か月→1年、5年3か月→6年、20年10か月→21年

2.退職所得控除の計算

勤続年数に応じて、以下により計算した額を退職所得控除として退職金から控除することができます。

勤続年数の数え方は一年未満の端数を切り上げ、一年として計算します。

- 勤続年数:20年以下の場合

退職所得控除額=40万円×勤続年数(下限80万円) - 勤続年数:20年を超える場合

退職所得控除額=800万円+70万円×(勤続年数-20年)

(注1)退職金の支払いを受ける方が、在職中に障害者になったことが直接の原因で退職した場合は、勤続年数に関係なく100万円を加算した額が控除されます。

(注2)前年以前に退職金を受け取ったことがあるとき又は同一年中に2か所以上から退職金を受け取るときなどは、控除額の計算が異なることがあります。

3.退職所得の計算

令和4年1月1日以降

- 下の2つに当てはまらない場合

(退職金支払金額-退職所得控除額)×1/2=退職所得金額(計算後1000円未満切り捨て) - 勤続年数5年以内の特定役員等の場合

退職金支払金額-退職所得控除額=退職所得金額(計算後1000円未満切り捨て) - 特定役員等以外で、勤続年数5年以内かつ退職金から退職所得控除額を引いた金額が300万円超の場合

150万円+{退職金支払金額-(300万円+退職所得控除額)}=退職所得金額(計算後1000円未満切り捨て)

令和3年12月31日まで

(退職金支払金額-退職所得控除)×1/2=退職所得金額(計算後1000円未満切り捨て)

ただし、勤続年数が5年以下の特定役員の退職金は、2分の1課税(上記太字部分)の適用が受けられません。

4.市・都民税額の計算

市民税=退職所得金額×6%(計算後100円未満切り捨て)

都民税=退職所得金額×4%(計算後100円未満切り捨て)

5.計算例

退職金支払金額:1000万円、勤続年数:15年6か月

退職所得控除

40万円×16年=640万円

退職所得

(1000万円-640万円)×1/2=180万円

税額計算

市民税:180万円×6%=10万8千円

都民税:180万円×4%=7万2千円

退職金にかかる住民税の納入について

徴収した税額は、翌月10日までに納入してください。

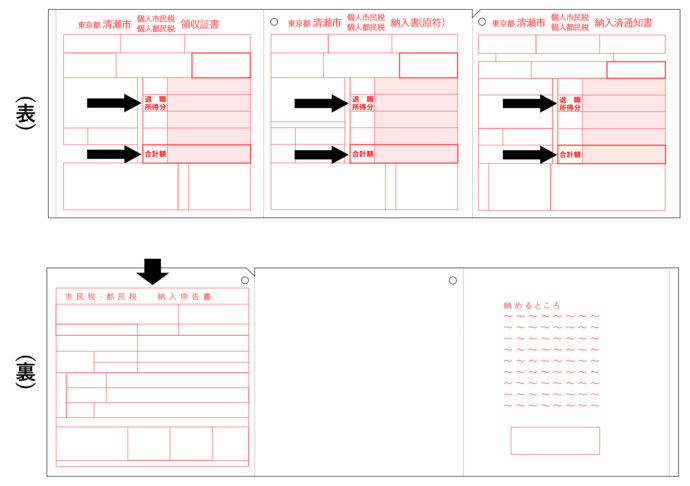

清瀬市の個人市民税・個人住民税納入書を使用して納入する場合の記入方法は次の通りです。

- 領収証書・納入書・納入済通知書の「退職所得分」欄に、税額を記入する。

- 領収証書・納入書・納入済通知書の「退職所得分」欄の税額と「給与分」欄の税額の合計を、「合計額」欄に記入する。

- 納入済通知書の裏面の「納入申告書」に該当者の氏名、住所、勤続年数などを記入する。

通常は電子納付をしている等で、納入書が必要な場合は、清瀬市課税課市民税係(042-497-2040)にお電話ください。納入書をお送りいたします。

清瀬市の納入書を使わずに納入する時の注意

清瀬市の納入書を使わずに納入される時は、別途「退職所得に係る市民税・都民税 納入申告書」を下記よりダウンロードしてご記入の上、提出してください。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

課税課市民税係

〒204-8511

東京都清瀬市中里5-842 清瀬市役所2階

電話番号(直通):042-497-2040(市民税)、042-497-2041(軽自動車税)

電話番号(代表):042-492-5111

ファクス番号:042-492-2415

お問い合わせは専用フォームをご利用ください。