給付金等の課税上の取扱いについて

新型コロナウイルス感染症の影響により、市民に対する支援として国や地方公共団体から支給された給付金や助成金、協力金については、法令上、その対象者や目的によって、課税対象となるかが異なります。詳しくは下記リンクの国税庁ホームページをご覧ください。

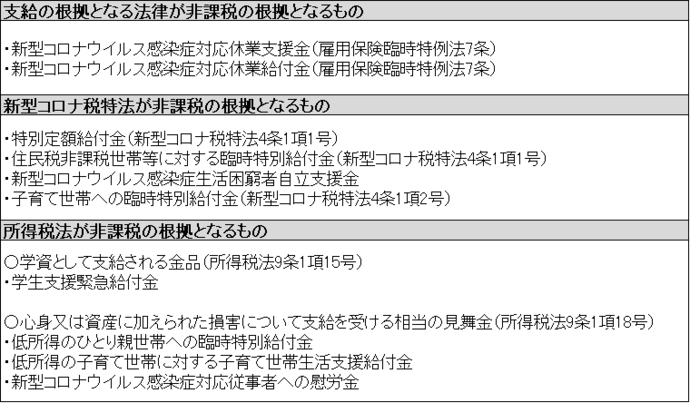

非課税となる給付金等の一例

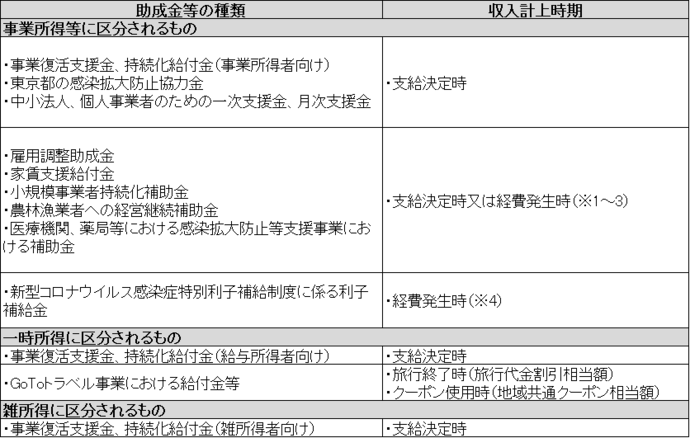

課税となる給付金等の一例(上記以外は基本課税対象となり、その一例)

関連リンク

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

課税課市民税係

〒204-8511

東京都清瀬市中里5-842 清瀬市役所2階

電話番号(直通):042-497-2040(市民税)、042-497-2041(軽自動車税)

電話番号(代表):042-492-5111

ファクス番号:042-492-2415

お問い合わせは専用フォームをご利用ください。